こんばんは。

自給自足シンガーソングライターの小濱達郎です。

ここ最近、頭を悩ませているのが確定申告です!

自給自足と確定申告について

さて、僕はフリーランスの音楽家として、

もうかれこれ15年ほど活動をしているわけですが、

税金のこと、かなり疎かった・・・(汗)

毎年、確定申告はしていたものの、

主に源泉徴収された税金を還付してもらうために、

確定申告していたようなものです。

(要するに、そんなに収入額がなかった・・・)

というのも、

今までは、妻が会社員として給与をもらっていて、

我が家の家計は、妻の収入が柱になっていたからです。

僕自身、プロとしての演奏、講演、講師業などを

行ってきたり、田舎へ移住して自給自足の暮らしを始めてからは、

農産物を販売したり、体験サービスを始めたり、本格的にブログを

運営したりと、

少しずつ収入を増やしていけるようにと

取り組んできました。

とはいっても、

会社員の給与には遠く及ばなかった・・・

昨年は、補助金を頂いていました。

それは、

- 南丹市の移住者起業支援事業の補助金だったり、

- 持続化給付金です。

補助金は、課税対象となる収入です。

1.の起業支援事業の補助金は、

かかった経費の2/3が補助されるというもので、

全体としては、大幅な投資になって、事業を

すすめていく上で経費として考えられます。

しかーし!

スタジオのリフォーム代は、減価償却の扱いになります!

しかも、償却期間は、22年!

ということは、今年度は、リフォーム代の1/22の金額しか、

経費に計上できないということ!

うわっちゃー!

だから、

実際には、補助金は手元には残っていないし、

収益が発生していないにも関わらず、

帳簿上は、補助金による所得があるため、

所得税を納めないといけないことになるみたいです・・・

まじかよ!

そんなに収入無くて、

補助金を活用して事業を

スタートしたところで、

資金的にも余裕ないのにー!

補助金が収入になると、

額面が大きいだけに、

結構しゃれになりません・・・

あーだこーだ調べていたら、

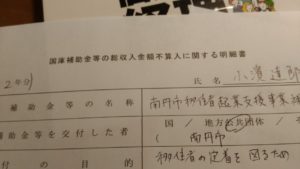

国庫補助金等の総収入金額不算入に関する明細書

ということを発見しました。

法人の場合は、圧縮記帳

というそうですが、個人事業主の場合は、

国庫補助金等の総収入金額不算入に関する明細書 という書類を

添付したら、補助金で賄った固定資産(僕の場合はスタジオのリフォーム代)と

頂いた補助金を相殺できるようです。

国庫補助金等の総収入金額不算入に関する明細書

まあ、その分、減価償却の価格が下がるので、

翌年以降の経費としての計上できる金額は随分下がるようですが。

とはいえ、

うちのような零細な事業主は、

一度にどかんと税金が来るのは恐ろしいのです。

自給自足生活なので、そもそも

そんなに多くのお金を使う生活はしていないのです。

ただ、

僕は、経理に関しては、

ほんとに、ど素人もいいところで、

白色申告していたくらいなのです。

(ようやく青色に切り替えましたが)

なんで、確定申告の年度は、

1月~12月で、

行政とかの年度は、

4月~3月 と違うのかも

意味不明!

補助金の交付決定が、12月だったので、

会計の年度をまたぐことになってるやん!

実際の補助金支給は、年を越した3月で、

リフォーム代を支払ったのも3月。

補助金の場合、交付決定したタイミングが

重要らしく、年をまたぐと、なんだか

ややこしいみたい・・・

うがー!!!

個人事業主は、会計の知識、絶対必要なんですね。

ぼくは、あまりにも知らなすぎた・・・

チーン。

とはいえ、何とかこれからは、

青色申告できっちりと帳簿をつけて、

年度末にバタバタしなくていいようにするのです!

ほんと疲れました・・・

以上、

最後まで読んでくださってありがとうございました。

↓にほんブログ村に参加しています。バナーをクリックしてくださると、励みになります☆

よろしくお願いします。